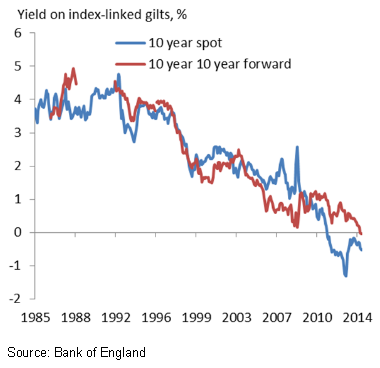

Статистика по отдельным странам вообще поражает. Согласно инвестиционному банку Jefferies, с отрицательной доходностью торгуются около 70% всех германских облигаций, во Франции этот показатель составляет 50%, и даже в Испании, которую всего лишь несколько лет назад многие считали неплатежеспособной, он равен 17%.

Подобного не только никогда не происходило в таком масштабе — это почти невероятный оборот событий после совсем недавнего апогея кризиса Еврозоны, когда на некоторых рынках европейские облигации торговались с доходностью, соответствующей реалистичной возможности дефолта. И все же текущие процессы нельзя считать возвратом экономической уверенности — на самом деле это почти сюрреалистичное положение дел свидетельствует об обратном. Что это значит для будущего? Ничего хорошего.

Особенно тревожной нынешнюю ситуацию с отрицательными ставками делает то, что весь рост спроса в мировой экономике (если таковой на самом деле имеет место), судя по всему, опять почти полностью зависит от наращивания долга. Предполагалось, что финансовый кризис сдует кредитный пузырь одним махом, принеся облегчение всем, но мы этого не видим. Долговую эстафету у домохозяйств и бизнеса приняли государства, а что касается более широкой кредитной экспансии, то место западных рынков просто заняли рынки развивающихся стран. Тревожное предупреждение финансового кризиса осталось без должного внимания.

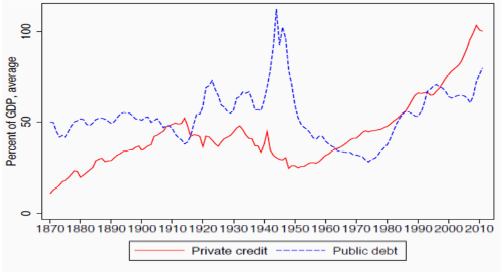

Объединенный государственный долг только стран из G7 вырос с начала кризиса почти на 40% до 120% ВВП, тогда как глобально общий долг частного нефинансового сектора увеличился на 30%, что намного опережает экономический рост.

Государственный и частный долг в развитых экономиках с 1870 года

Один за другим все основные центробанки присоединились к вакханалии у печатного станка. Первым стал Федеральный резерв США, за которым последовал Банк Англии, а за ним — Банк Японии. Европейский центробанк продержался немного больше. Даже Народный банк Китая рассматривает «нетрадиционную» монетарную поддержку покупки облигаций. Крис Уотлинг (Chris Watling) из консалтинговой компании Longview Economics назвал это «философией поддержания спроса любой ценой». Иначе говоря, с кризисом, вызванным чрезмерным долгом, борются, создавая еще больше долга.

Многие считают, что печать денег центробанками сама по себе является основной причиной низких процентных ставок. До недавних пор с этой точкой зрения трудно было спорить, потому что на самом деле это и было целью количественного смягчения: снизить доходность государственных облигаций, чтобы инвесторы начали искать более рискованные альтернативы.

Другой способствующий этому фактор — «финансовое давление», при котором все более требовательное регулирование платежеспособности банков и страховых компаний вынуждает их держать больше облигаций, какой бы ни была их цена. Отчасти ситуацию можно объяснить также тем, что количественное смягчение привело к оскудению РЕПО-рынка облигаций, которые нужны в качестве обеспечения, несмотря на то, что большинство центробанков согласны выводить их на рынки для этих целей.

Искажения, вызванные покупкой облигаций на 60 миллиардов евро в месяц Европейским центробанком, особенно заметны в случае германских облигаций, которые относятся к наиболее востребованным в качестве обеспечения. Политика германского правительства, направленная на поддержание профицита бюджета, приводит к сокращению этого рынка, и уже наблюдается совокупный выкуп, а не продажа облигаций. Известно, что президент Немецкого федерального банка Йенс Вайдман уже жаловался (в частном порядке) на то, что книга ордеров на рынке облигаций Германии смахивают на кафкианский абсурд.

Несомненно, такое вмешательство со стороны официальных структур внесло вклад в падение доходности ниже нуля, но все же это ставит более глубокий вопрос: являются ли действия центробанков основной причиной коллапса процентных ставок или же они просто выражают более общие и мощные тенденции в глобальной экономике, а именно хронический застой спроса и продуктивности.

Что здесь причина, а что следствие? В прошлом году Бен Бродбент, заместитель главы Банка Англии, объяснял, что центробанки просто реагируют на эти более глубокие силы. Естественная, или равновесная процентная ставка, необходимая для поддержания роста и сдерживания инфляции на конкретном уровне, просто-напросто гораздо ниже, чем обычно, настаивал он. Если судить по рынку, она даже стала отрицательной.

В том, как рынки отреагировали на количественное смягчение, можно найти некоторую поддержку этой точки зрения. Анализ, проведенный Longview Economics, показал, что доходность облигаций на самом деле выросла в периоды количественного смягчения, проводимого ФРС, и упала, когда оно прекратилось. Если вы считаете, что падение ставок вызвано неограниченной покупательской способностью центробанков, следовало бы ожидать обратного.

Ставки росли во время количественного смягчения потому, что инвесторы ожидали, что оно окажет положительное влияние на экономический рост и, соответственно, равновесную ставку, а затем упали, потому что стимул исчез. Если хотите, можете называть это «длительной стагнацией» (secular stagnation), которую популяризировал бывший министр финансов США Ларри Саммерс, но в любом случае это совсем безрадостная ситуация. По целому ряду причин развитые и, возможно, развивающиеся экономики полностью исчерпали ресурсы продуктивного роста и, чтобы продолжать работать, нуждаются в постоянных вливаниях долга — подобно наркоману, нуждающемуся в постоянном увеличении дозы. Однако, раньше или позже это увеличение дозы убьет наркомана, так же как нарастающий вал безвозвратного долга, несомненно, рано или поздно полностью дестабилизирует финансовую сферу.

Обратной стороной вала «дешевых денег» является взлет цен на активы. Пузырь на рынке облигаций — это только половина истории; поскольку большинство других активов оцениваются относительно облигаций, почти все остальное также растет в цене. Рано или поздно нас ждет крупномасштабная коррекция, в ходе которой кредиторы и инвесторы потерпят огромные убытки. Сберечь деньги гривны обменять на биткоины.

Никто не может сказать, когда наступит этот момент. Мы живем во время игнорирования проблем и откладывания решений, в которое экономики сражаются друг с другом за любые крохи спроса. Одна вспышка печатания денег сменяет другую, пока страны увлечены тщетной игрой с нулевой суммой в конкурентную девальвацию. Будто бы в подтверждение этого, рост британской экономики в первом квартале оказался существенно ниже, чем ожидалось. Как постоянно удаляющийся горизонт, момент, когда процентные ставки в Великобритании начнут расти, отодвигается все дальше в будущее. Когда ставка центробанка в ответ на финансовый кризис впервые была снижена до 0,5%, рынки ожидали начала роста ставок в течение года. Прошло шесть лет, а ставка центробанка все еще равна 0,5%, и рынки по-прежнему ожидают, что «в течение года» она начнет расти. В Европе она не увеличивается уже четыре года.

Похоже, возможности кейнсианского и монетарного подходов к управлению экономикой подходят к концу, и что нас ждет дальше, остается только гадать.

Джереми Уорнер (Jeremy Warner), 28 апреля 2015 г.